La tiranía de las empresas de capital privado

Las empresas de private equity están colándose en todos los sectores de la economía;

(Pulsa aquí si estás interesado en patrocinar esta newsletter.)

Las empresas de capital privado (“private equity”) son una curiosidad muy específica del capitalismo. Su nombre es deliberadamente neutro y confuso, para que parezcan una empresa que arregla coches o vende viajes al Caribe, pero los private equity son una cosa especial y que merece una atención particular.

Hace unas semanas, definí a estos private equity como “un tipo específico de compañía que es en efecto una gran hucha en la que invierten fondos privados y millonarios a título individual, con el objetivo de maximizar beneficios y minimizar el pago de impuestos”. Esta definición es correcta, si un tanto general. Para entender cómo funcionan nos sirve por ejemplo este artículo del Wall Street Journal que analiza cuatro libros recientes sobre el tema.

Los puntos en los que coinciden todos los que analizan el sector de private equity es que estas empresas son extremadamente ambiciosas y no buscan solo comprar acciones o bonos o incluso instrumentos financieros complejos, al estilo de los inversores famosos como Warren Buffett. Los private equity buscan usar el talento y el conocimiento de sus empleados para exprimir dinero hasta de las piedras, de los hospitales, de los fondos de jubilación.

Hablamos de empresas que no son precisamente discretas, como Apollo Global Management (ticker en bolsa: APO) y Blackstone (BX), un sector que controlan más de 17 billones de dólares en activos, según Preqin, y están desplazando rápidamente a los bancos como la fuente preferida de capital para millones de consumidores y decenas de miles de empresas, al tiempo que difuminan la antigua distinción entre private equity y fondos de cobertura (“hedge funds”) que solían estar más centrados en los mercados financieros. Sigue el WSJ:

Los gestores de fondos privados, o "alternativos", financian ahora prácticamente todos los sectores de la economía estadounidense y obtienen grandes beneficios con ello. Recaudaron aproximadamente 252 000 millones de dólares en comisiones en 2023 a nivel mundial, aproximadamente seis veces los 41 000 millones de dólares que obtuvieron en 2013, según Preqin, una firma que vende datos sobre fondos privados y que fue adquirida recientemente por 3200 millones de dólares.

Los gestores de fondos superan con creces a los magnates tecnológicos y banqueros en la lista más reciente de multimillonarios de Forbes. El director ejecutivo de JPMorgan, Jamie Dimon, se sitúa por debajo de unos 40 ejecutivos de capital privado en la lista. Jefes como Marc Rowan, de Apollo, y Steve Schwarzman, de Blackstone, también ejercen una influencia política cada vez mayor. Donald Trump consultó a Rowan sobre la economía y nombró al gestor de fondos de cobertura Scott Bessent como secretario del Tesoro, un puesto que suelen ocupar los banqueros.

Una inversión alternativa típica funciona así: los socios lanzan un fondo, aportan el 5% de su propio capital y recaudan el resto de los inversores, con la promesa de devolver el capital y las ganancias menos las comisiones en unos 10 años. Las estrategias van desde el crédito privado hasta la infraestructura, pero el capital privado sigue representando alrededor de un tercio de toda la inversión.

Los fundadores de fondos ganan tanto dinero porque gestionan sus empresas, con poder absoluto y escasa regulación, escribe Tobias Neely en “Hedged Out”. El libro se basa en entrevistas con 48 trabajadores de fondos de cobertura para trazar la evolución del financiero estadounidense.

Los fondos de capital privado compran empresas utilizando una combinación de su propio dinero y deuda. Si todo marcha según lo previsto, los fondos reducen costes, aumentan los ingresos y venden las empresas por el doble de su precio. De lo contrario, la deuda puede aplastar a las empresas adquiridas, provocando despidos e incluso quiebras.

Los fondos están propagando la desigualdad económica, según el libro “Plunder” del exfiscal federal Brendan Ballou. El capital privado induce a las empresas a actuar en contra de sus propios intereses —y de los de sus clientes— para aumentar las ganancias a corto plazo, escribe.

El libro enumera a personas que perdieron sus empleos y pensiones mientras trabajaban en tiendas, restaurantes y empresas tecnológicas que quebraron tras ser compradas por capital privado. También hay relatos de pacientes de hospitales que fallecieron porque los propietarios de capital privado recortaron personal.

Plunder propone que los reguladores y legisladores obliguen a los gestores de fondos privados a cambiar sus cálculos. El Congreso y la Comisión de Bolsa y Valores (SEC) se han mostrado reacios, incluso antes del segundo mandato de Trump, a tomar medidas drásticas contra el sector.

Como explica el WSJ, las esperanzas de muchos que confían en controlar e incluso reducir el poder de estas empresas están depositadas en los reguladores. Y luego vemos a administraciones estadounidenses, como la de Donald Trump, nombrando a veteranos del mundillo del private equity para supervisar a los reguladores. Y, claro, surgen las dudas.

El apagón español sigue siendo la comidilla internacional

El apagón del 28 de abril de 2025 ha sido declarado por el gobierno español resultado de un fallo “multifactorial”. Los que hayan oído al humorista Miguel Gila o lo vean en un vídeo de Youtube se lo pueden imaginar resumiéndolo así:

“Pues multifactorial, como su nombre indica, quiere decir que multifactorial. Es decir, déjenme que me explique, multi-factorial. Multi-factores. Muchos factores. Eso. Multi-factorial. Oséase, una cosa complicada. Muchas razones. Multifactorial. Eso.”

El resto del planeta no depende de los medios subvencionados por el gobierno, así que está mejor informado. En el blog de energía Wattsupwithat, por ejemplo, escriben que no es casualidad que el apagón (el mayor de la historia de Europa) llegara doce días después de que, por primera vez y durante unos breves minutos, España generara el 100% de su electricidad con energía eólica, solar e hidroeléctrica:

Los cortes de electricidad no son nada nuevo. Pero los apagones entre España y Portugal ponen de relieve los problemas fundamentales de la supuesta "inevitable transición" de la electricidad generada por carbón, petróleo, gas natural y nuclear a la energía eólica, solar y de baterías.

Demuestran que lo único inevitable serán apagones más frecuentes y graves, debido a nuestra creciente dependencia de la electricidad, las decisiones políticas de suspender o destruir sistemas de generación fiables y los compromisos ideológicos con la energía "verde".

En realidad, se nos dice: tendrás electricidad cuando esté disponible, no necesariamente cuando la necesites. En esta era tecnológica moderna, eso es absurdo, indignante, intolerable y peligroso.

Una realidad fundamental debe prevalecer sobre cualquier otra consideración: las sociedades industrializadas modernas requieren enormes cantidades de corriente alterna constante y síncrona, las 24 horas del día, los 7 días de la semana, a la frecuencia precisa de 50 hercios en Europa y 60 Hz en Estados Unidos. Sin ella, la vida se paraliza, las sociedades se hunden en el caos y la gente muere.

Las frecuencias superiores o inferiores a 0,2 Hz pueden desencadenar emergencias graves. Una desviación de tan solo ±0,5 Hz puede causar apagones en cascada en todo el sistema.

En el caso de España, donde el 80% de su energía proviene actualmente de fuentes renovables, el país simplemente no contaba con suficiente energía fiable, gestionable y de acceso inmediato para evitar el colapso de su red ante un fallo en la generación eléctrica.

El Instituto Baker de la Universidad Rice explicó cómo un fallo en dos plantas solares españolas desencadenó el caos generalizado:

Aproximadamente a las 12:30 p. m., hora local de España, minutos antes del colapso de la red, las fuentes renovables representaban el 78% de la generación eléctrica del sistema ibérico, y la energía solar por sí sola contribuía con casi el 60%. En cambio, las tecnologías convencionales, como las centrales de gas y la energía nuclear, representaban tan solo alrededor del 15% de la matriz energética total…

[Entonces] se produjeron dos pérdidas de generación consecutivas en el suroeste de España, probablemente relacionadas con grandes instalaciones solares… Dada la limitada disponibilidad de generación convencional, estas pérdidas inesperadas, junto con la reducción del apoyo de los sistemas vecinos (la inestabilidad provocó una desconexión del sistema francés), crearon la "tormenta perfecta" para un apagón masivo.

En tan solo cinco segundos, España perdió aproximadamente 15 GW de capacidad, equivalente al 60% de su demanda eléctrica nacional. La generación restante fue insuficiente para satisfacer la demanda, lo que desencadenó un fallo en cascada en toda la red. Varias unidades generadoras se desconectaron automáticamente para proteger la infraestructura, y las centrales nucleares se apagaron de acuerdo con los protocolos de seguridad.

Eso fue todo. En un abrir y cerrar de ojos, la Península Ibérica y otras partes sufrieron un apagón masivo.

Por favor virgencita que no hayan sido las renovables

(Pulsa aquí si estás interesado en patrocinar esta newsletter.)

Los europeos le siguen la corriente a Trump con el gasto en defensa

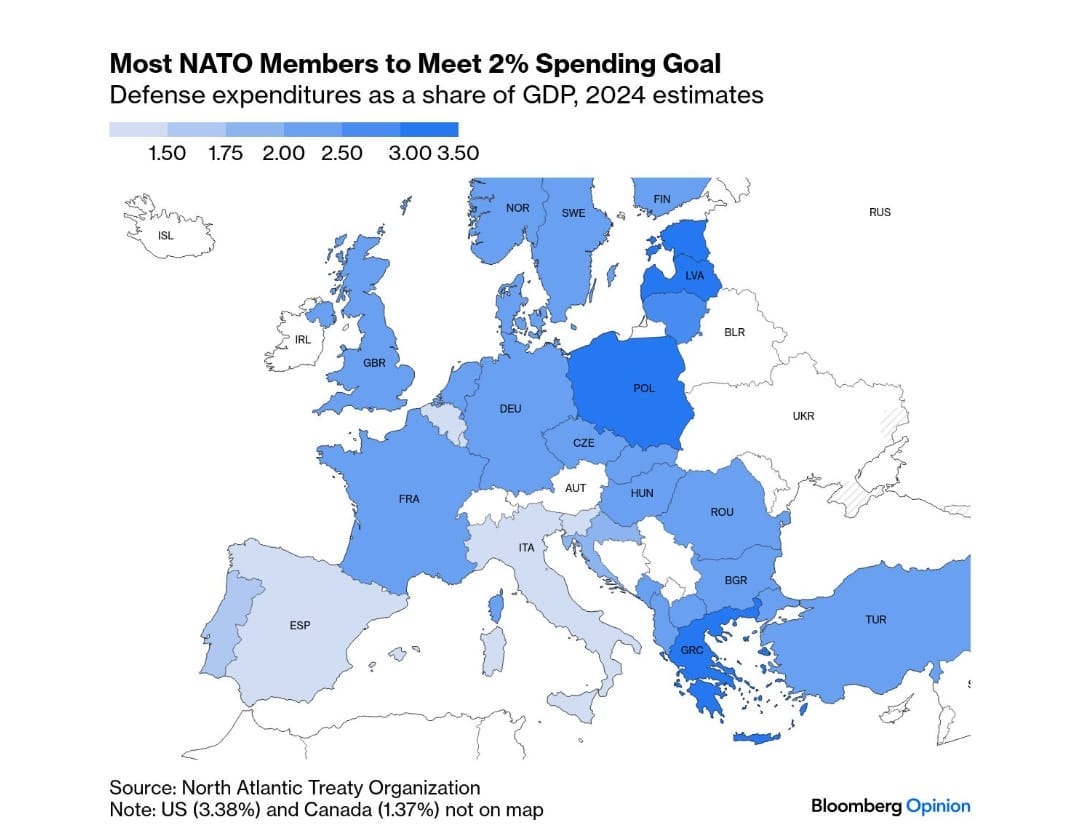

Habemus acuerdo sobre inversión en defensa por parte de los países de la OTAN. Después de muchos tiras y afloja, y una curiosamente valiente intervención española para retrasar lo inevitable (el ascenso del gasto militar requerido, es decir, ordenado por Donald Trump), el acuerdo implica que los miembros de la organización llegarán en los próximos a alcanzar un nivel de gasto del 5% del PIB, pero solo si eso incluye múltiples partidas que solo se pueden considerar de defensa usando una manga muy ancha.

Aquí tenemos una hermosa gráfica de Bloomberg mostrando el nivel de gasto de cada país miembro, como porcentaje del PIB. Se supone que España, cuyo presupuesto de defensa está en torno a 19.000 millones anuales (un 1,5% del PIB más o menos) deberá estar gastando más de 60.000 millones en unos añitos. Otro problema para Feijoo, ¿eh, Pedro?