Cómo invertir como los profesionales… de la política

Cómo invertir como los profesionales… de la política

Los políticos estadounidenses son tan corruptos que habría que hacerles un monumento; lo más repelente de Suecia; jóvenes, y sobradamente criminales

La ley STOCK, aprobada durante el mandato de Barack Obama ya hace unos añitos, prohíbe a los cargos electos del Congreso estadounidense dedicarse a la compra y venta de acciones. Esta ley tiene todo el sentido, estarán de acuerdo conmigo: los cargos electos, por su posición, tienen acceso a enormes cantidades de información privilegiada con la que podrían hacerse millonarios fácilmente, traicionando la confianza que la democrática ciudadanía ha depositado en ellos.

¡Que no, tontorrones! La ley STOCK no hace nada de eso. Lo que hace es prohibir que los congresistas usen la información a la que tienen acceso para hacer compraventas, y les obliga a desvelar éstas públicamente, con un pequeño retraso de 45 días. ¿Ha sido alguien condenado por esta ley? No, jamás. ¿Hay alguien que haga caso a esta ley en el Congreso estadounidense? Muy pocos.

La controversia en EEUU con el tema de los políticos que utilizan su posición para hacer operaciones con información privilegiada es muy importante. Este puede ser el único tema en que tienes grandes mayorías de demócratas y republicanos totalmente de acuerdo: en cada encuesta de opinión, prácticamente todo argumentan que a los congresistas se les debería prohibir hace lo que hacen. Pero no se hace.

La segunda mejor opción, y no ha sido idea mía, es copiar las operaciones que hacen estos políticos con la información privilegiada. Esto fue, aparentemente, idea de la cuenta de Twitter/X Unusual Whales, en parte como denuncia y en parte para ganar un dinerito con la denuncia: la combinación, qué quieren que les diga, me parece deliciosa, un poco como la de periodismo y pelotazos financieros sobre la que la escribí la semana pasada.

Unusual Whales tiene 1,6 millones de seguidores, y se ha convertido también en reemplazo de Zero Hedge, que durante más de una década fue la cuenta en redes sociales que uno debía seguir para recibir una mezcla de noticias indignantes sobre la escoria clase política que nos gobierna y recomendaciones de inversión. Su mayor competencia en ese curioso mercado es la cuenta dedicada a Nancy Pelosi, la líder demócrata de California durante ya tres décadas, quien – junto con su marido – se ha convertido en dedicada inversora en compañías sobre las que legisla.

Pelosi es una máquina. Las estimaciones más fiables son que ha acumulado una fortuna de más de US$100 millones invirtiendo junto a su marido, frecuentemente en compañías sobre las que posee información específica que no es pública, debido a su posición política.

Su dedicación y éxito en la bolsa ha llevado a que se creen páginas web que solo sirven para vigilar y copiar sus inversiones, como ésta:

Pero esto es solo el principio. Hay todo un mundillo fascinante de apps y diversas páginas que te permiten seguir y copiar las inversiones de Doña Nancy, y otros grandes inversores como Michael Burry, famoso por haber inspirado The Big Short, libro y luego película.

Aquí, se discuten los pros y los contras de las diversas herramientas disponibles para invertir como Pelosi y los demás profesionales de la política. Les dejo con un enlace a Autopilot, un app creado solo para copiar las inversiones de Pelosi, y lo último que he oído sobre sus intereses: ha abierto posiciones en dos compañías de ciberseguridad: Palo Alto (Ticker: PANW) y Crowdstrike (CRWD).

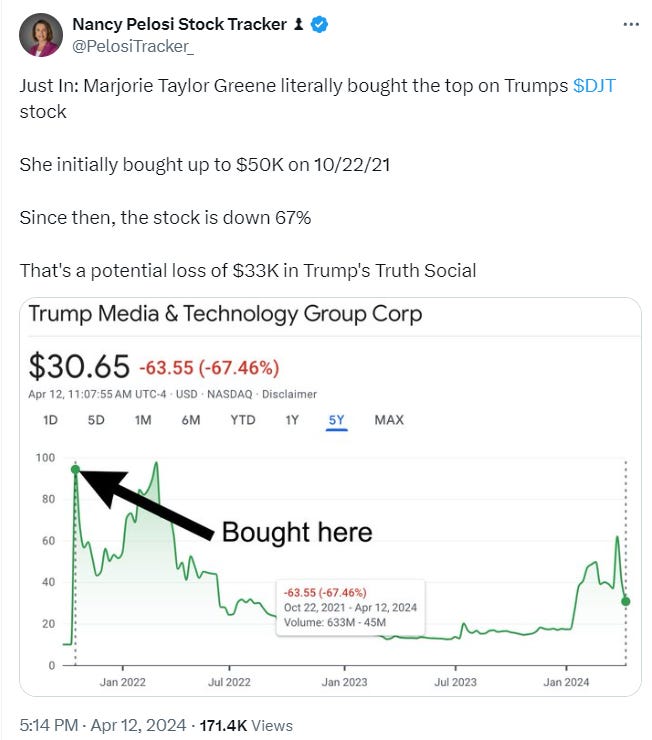

Lo más importante: elijan bien a quién seguir, que no todos los políticos estadounidenses son hachas de la inversión, aún con toda la información de la que disponen. Fíjense en la trumpista Marjorie Taylor Greene, a la que se lo ocurrió comprar acciones de la red social de Donald Trump en el pico, y acumula decenas de miles de euros en pérdidas.

Ya escribí sobre esa particular estafilla de Trump hace más de dos años. Marge debería haberlo leído y no dejarse llevar por el corazón:

Intrum, lo más vomitivo de Suecia

Suecia, un país con una historia no del todo prominente, ni particularmente rico ni particularmente exitoso en nada, tiene una curiosa fama en el mundo entero. Mi impresión es que esta opinión esconde prejuicios racistas: que los escandinavos son lo mejorcito de la humanidad – aunque no lo podamos reconocer para que no nos llamen nazis los vigilantes de las redes sociales – y por eso todo lo que hacen está bien y es admirable y ojalá lo hiciéramos.

Esta adoración de Suecia es bastante absurda. Nos pasamos el día hablando de la política social y de familia de Suecia, que tiene una tasa de fertilidad por mujer de 1,66, poco por encima de la Rusia, paraíso del aborto. Suecia es un país cuyo militarismo fue crujido por Rusia, que quiso ser medio nazi pero se asustó cuando vio que Alemania iba a perder la Segunda Guerra Mundial, que casi deshizo su propia economía en dos décadas de estatismo y absurdas subidas de impuestos, cuyas autoridades son de una inutilidad tan patética que fueron incapaces de encontrar a un tipo que asesinó al primer ministro en público en plena calle, Suecia es ejemplo negativo tanto como lo es positivo.

Un buen ejemplo negativo llegado de Suecia es Intrum. Es una cosa rara, dedicada tanta a la gestión de patrimonios (como los bancos finos, tipo Banca March) como a la gestión de cobros, un negocio que frecuentemente está apenas un escalón por encima de la mafia siciliana. Solo en 2021, Intrum compró una cartera de créditos morosos en España de más de 1.000 millones a Cerberus, un fondo estadounidense.

La empresa ha sido acusada por diferentes asociaciones de consumidores de métodos expeditivos y agresivos para los deudores e inquilinos, incluso a veces rozando la ilegalidad. Entre las asociaciones denunciantes figuran la federación francesa de consumidores, que parece haber azuzado una importante campaña anti-Intrum en aquel país, con el fin de pararle los pies a una compañía acusada de acoso telefónico, cobros ilegales en las cuentas de los morosos e intentos de recuperar cantidades no justificadas.

¿Han recibido mensajes en el móvil de gente que dice que tiene usted una deuda pendiente de cobro y le pueden ofrecer un descuento si paga rápido? ¿No? Porque yo sí:

Igual alguno de mis lectores trabaja en el sector de gestión de cobros, y me puede corregir, pero me da la impresión de que gran parte de las operaciones en este sector son la pesca de pobre gente: es decir, envías un montón de SMS a millones de usuarios advirtiéndoles de las graves consecuencias si no pagan su modesta deuda, y siempre encuentras alguno que realmente debe dinero y realmente tiene miedo a no pagar, porque es un inmigrante ilegal, alguien pidiendo asilo, alguien que vive al límite, y responde a esta gente para que la saquen del listado de morosos.

Mis experiencias en el listado español de morosos son demasiado traumáticas para seguir por este camino (estuve cinco años inhabilitado para pedir préstamos bancarios porque Telefónica me sisó, pasó de anular un servicio que nunca me dio y luego me coló en la lista sin avisar y sin derecho a apelar, todo esto por una deuda de poco más de 100 euros) y me dan mucha simpatía las víctimas de este sector de gestión de cobros. Pero, ¿a qué viene esta filípica contra estos simpáticos suecos, que cotizan en la bolsa local (ticker: INTRUM) y todo? Ni que ellos hubieran inventado el negocio.

Viene a que esta gente excelente de Intrum, ya tan activa en nuestro país, se ha convertido también en uno de los mayores caseros de España, como nos informó El País hace unos meses:

Lo de la empresa de origen sueco Intrum en España ha sido un festín. Sin hacer excesivo ruido, ha dado un gran bocado al sector del ladrillo. Este servicer, cuyo volumen total de activos bajo gestión supera los 60.000 millones de euros (en torno a 40.000 millones es deuda y el resto son activos inmobiliarios), lleva años consolidándose en el mercado español con la adquisición de algunos de sus principales competidores. Primero compró Aktua, compañía de gestión inmobiliaria de Banesto, por la que pagó 300 millones en 2016; después se hizo con Solvia, del Banco Sabadell, en 2019, por una cuantía de 241 millones, y el pasado julio la Comisión Nacional de los Mercados y la Competencia (CNMC) dio luz verde a la compra del 100% de Haya Real Estate al fondo norteamericano Cerberus.

La adquisición de Haya, por la que ha pagado 136 millones y que le ha aportado la gestión de una cartera de activos inmobiliarios con un valor superior a 10.000 millones de euros, es una de las transacciones más importantes y sonadas de este año en el inmobiliario español, que ya es uno de los principales mercados para la empresa. “El crecimiento no ha sido planeado, ha sido consecuencia de acompañar a nuestros clientes en sus necesidades y aprovechar las oportunidades que han ido surgiendo por estar cerca de ellos. De hecho, creo que la razón para existir durante 100 años es adaptarte”, señala José Luis Bellosta, consejero delegado de Intrum España y presidente de Solvia. Esos clientes —tiene 3.000 en España— son las principales entidades financieras europeas y los grandes fondos (que a su vez han ido comprando activos tóxicos a la banca), aunque también miles de pymes.

Y ahora llega la traca: la propia Intrum se encuentra ahora con problemas de morosidad, como nos informa Bloomberg News:

Intrum ha alcanzado prominencia en la última década como uno de los mayores cobradores de deudas de Europa, una industria que despegó después de la crisis financiera engullendo grandes cantidades de "préstamos incobrables" de grandes bancos minoristas cuyos clientes tenían dificultades para pagar. En la era del dinero barato, estas empresas se endeudaron masivamente para impulsar su expansión.

Ahora, al igual que sus pares como Lowell en el Reino Unido, respaldado por Permira, y doValue de Italia, Intrum está corriendo para adaptarse a una nueva y dura realidad. La afluencia de préstamos “morosos” que alguna vez alimentaron el negocio no es tan abundante hoy, ya que a las economías les va mejor de lo que se temía. Y los 5.400 millones de euros (6.000 millones de dólares) de la propia deuda de Intrum que financiaron sus ambiciones se están convirtiendo rápidamente en una piedra de molino alrededor del cuello de la empresa. Los inversores ya están hartos de las repetidas promesas incumplidas de reducir el apalancamiento.

Sus dificultades no son únicas en el mundo empresarial sueco, que afronta problemas en el sector inmobiliario comercial y está teniendo que refinanciar miles de millones de dólares de deuda en un momento de tipos obstinadamente más altos. El futuro de Intrum y sus rivales también es crucial para los bancos europeos, que han llegado a depender de que estas empresas retiren los préstamos incobrables de sus balances.

Algunos tenedores de bonos se están uniendo para contratar a sus propios abogados y asesores después de que la contratación por parte de Intrum de los expertos en deuda Houlihan Lokey y Milbank aumentara las posibilidades de una reestructuración sustancial. Un gran grupo que incluye a Arini, Bain Capital, BlackRock Inc. y otros ya está manteniendo conversaciones.

S&P, Moody's y Fitch acaban de recortar la calificación crediticia de Intrum a B o B3, profundamente en territorio de bonos basura "altamente especulativos", e indicaron que podrían seguir más reducciones. Los bonos a 2025 se cotizan a 69 céntimos de euro, bastante deprimidos. Los vendedores en corto representan el 24% del capital flotante de Intrum, según datos de S&P Global Market Intelligence al 21 de marzo.

Me gusta que mis ex compis de Bloomberg hayan explicado, como debe ser, que Intrum al final es solo una parte, una clavija, en el desagradable mundo de las finanzas. Intrum y otras compañías similares han hecho el trabajo sucio de ayudar a limpiar el balance de los bancos comerciales, y lo han hecho a su manera. Igualmente, da cierto schadenfreude que estos implacables perseguidores de deudores reales o imaginarios afronten ahora mismo su propia persecución.

Listas de jóvenes criminales

Uno de los tipos más brillantes de LinkedIn ha creado la lista Forbes de los jóvenes más brillantes detrás de las rejas. Está compuesta por antiguos miembros de la lista 30 Under 30 (de jóvenes presuntamente prometedores en el mundo de los negocios y finanzas) elaborada por la antaño prestigiosa revista Forbes, que han acabado cometiendo fraudes espectaculares y detenidos por haber sido pillados.

Los cálculos del de LinkedIn son que, por cada dólar que un miembro de la lista Forbes 30 Under 30 recaudó de inversores, se han cometido alrededor de dos dólares en estafas y fraudes. Ya saben: si se encuentran alguna vez en una de esas listas, ojito.