Cinco gráficas que explican el futuro de la India

Cinco gráficas que explican el futuro de la India

La India tiene muchos problemas que arreglar antes de ser una superpotencia económica; parte de la OPA hostil a Sabadell; el doble negocio de la inmigración masiva

Soy muy fan de los indios. He trabajado con mucha gente originaria del subcontinente o con ancestros de allí, de distintos países (Sudáfrica, Pakistán, Singapur…) y mi impresión es que aquella tierra produce gente de talento. La India, bien lo saben los indios, no es perfecta, y quien quiera ver sus imperfecciones no tiene que mirar muy lejos: un tipo con muy baja opinión de los indios ha utilizado la inteligencia artificial para crear un largo vídeo poniéndolos a caldo, usando la voz del legendario presentador británico Richard Attenborough.

La realidad es que la India va hacia arriba, aunque el camino hacia el estatus de superpotencia económica tiene sus obstáculos. Y los chicos de Foreign Policy han preparado cinco gráficas para demostrarlo.

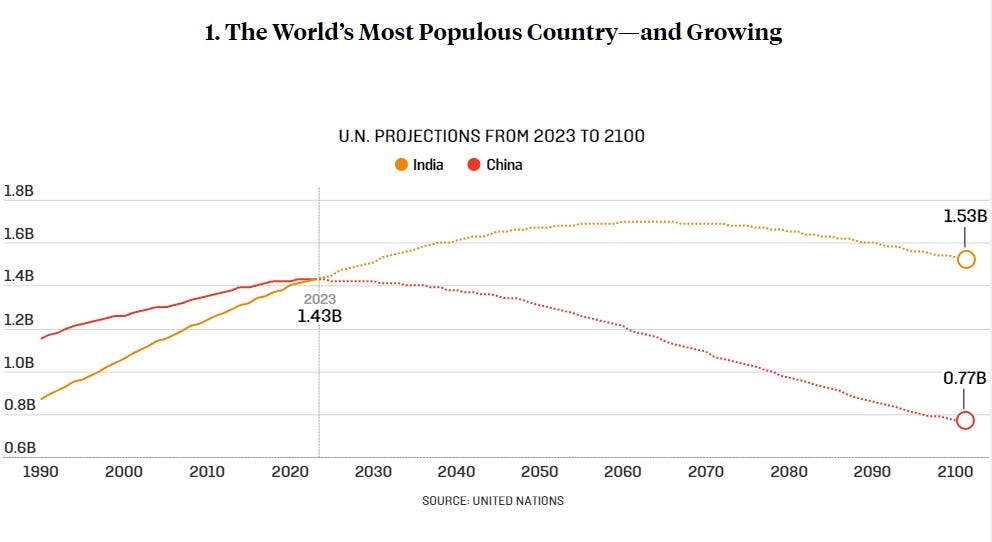

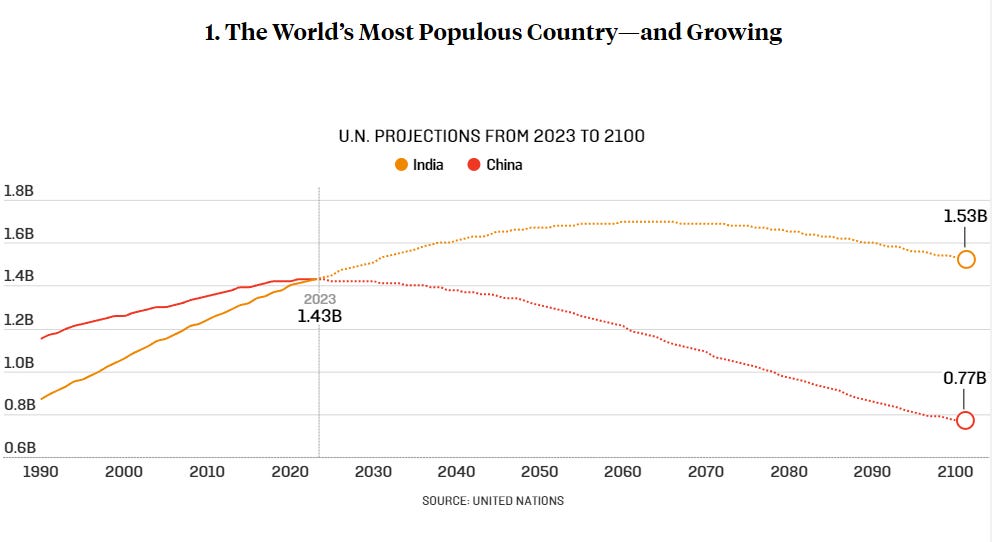

Población: la India está ahora mismo superando en población a China, y será para siempre (hasta que usted y yo estemos criando malvas) el país con más habitantes del mundo, según las proyecciones de la ONU.

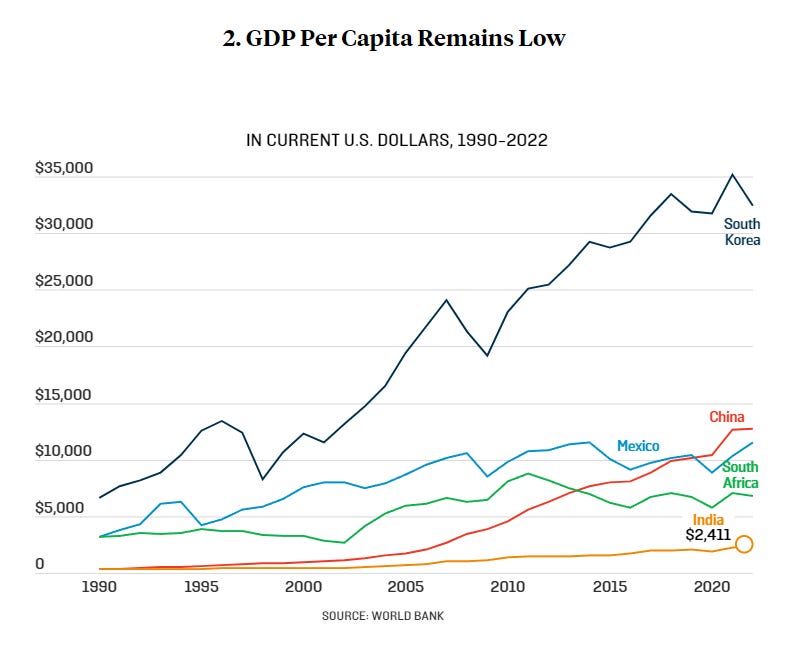

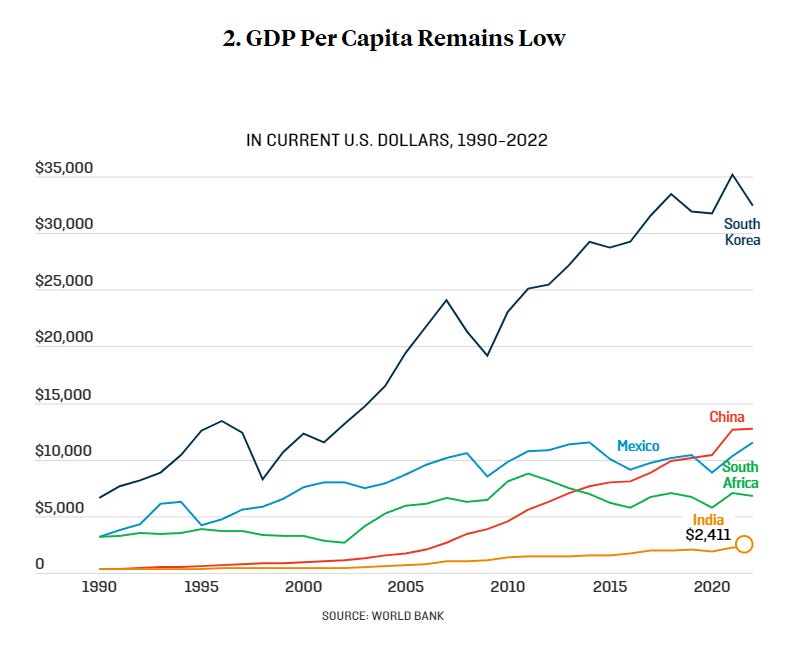

Renta per cápita: es el gran fracaso de la India, y el mejor indicador de que el tan cacareado despegue de la economía india no ha sido tan impresionante como muchos pensábamos en el momento. Con los datos e las manos, es difícil argumentar que el desempeño económico de la India ha sido muy superior al de un país notoriamente mediocre en temas económicos, como México.

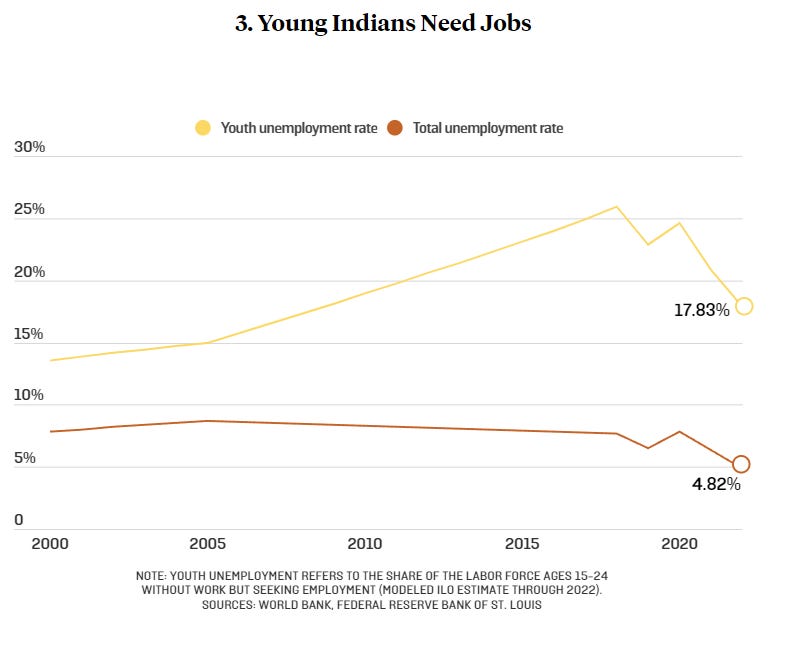

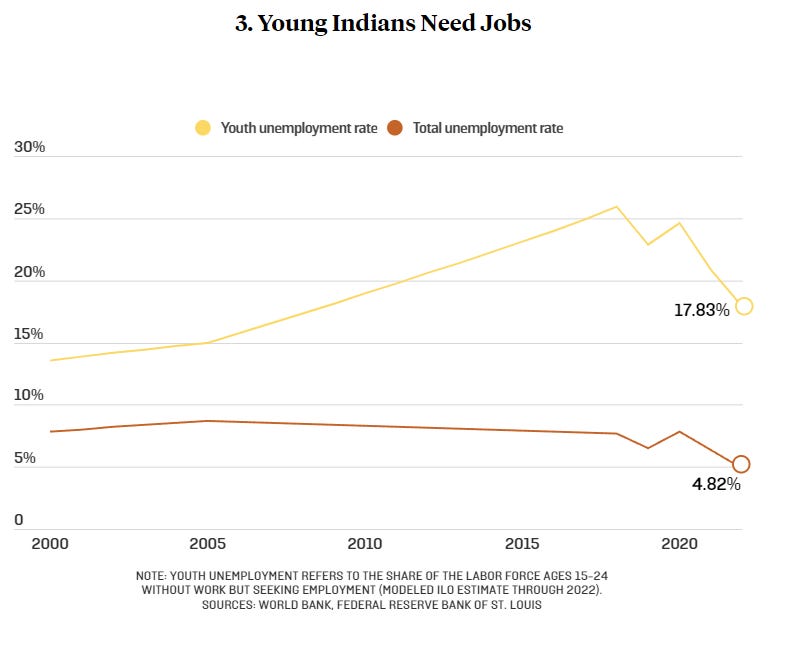

Desempleo: pelín alto para la media de los países desarrollados, pero un bajón en la tasa de desempleo juvenil (la línea amarilla) ha hecho mucho para aumentar la popularidad del actual primer ministro.

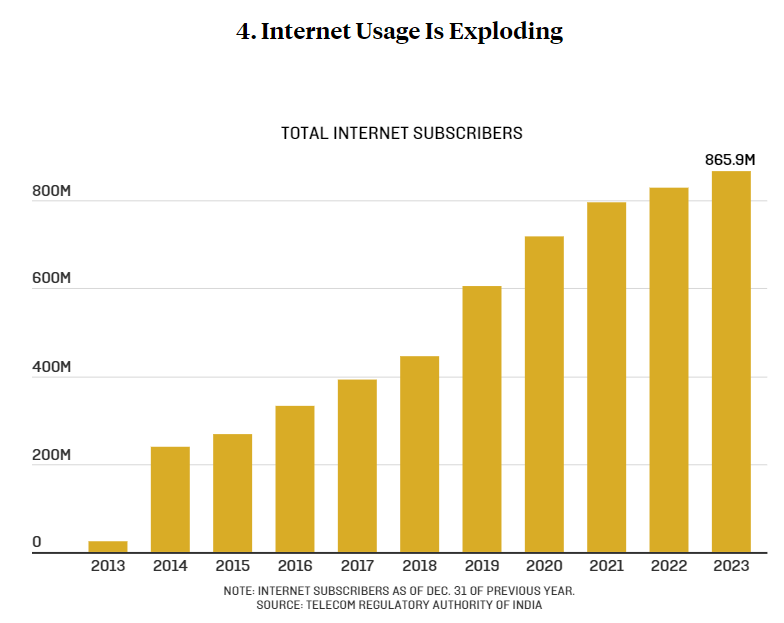

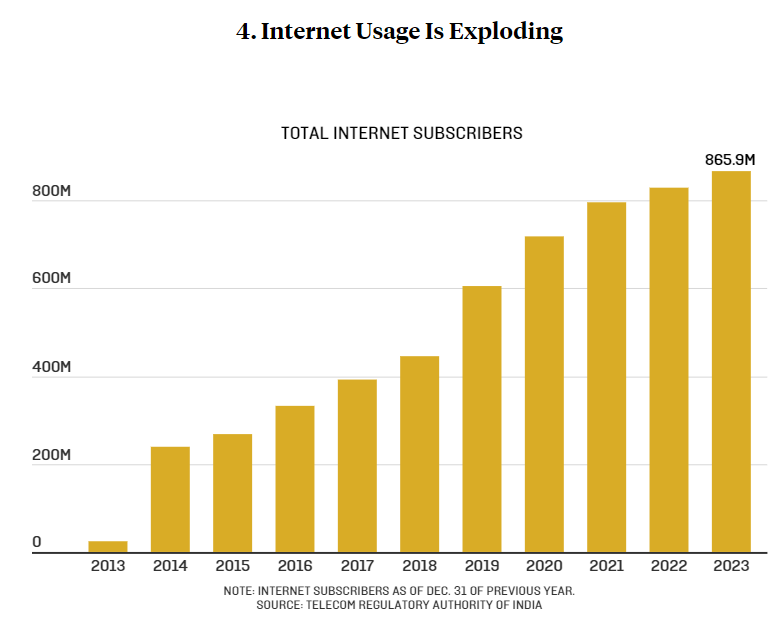

Uso de Internet en número total de personas con acceso: una gráfica obsoleta en el mundo desarrollado y países como China, pero que en la India es significativa porque cientos de millones de indios aún viven casi (he dicho casi) como en la Edad Media.

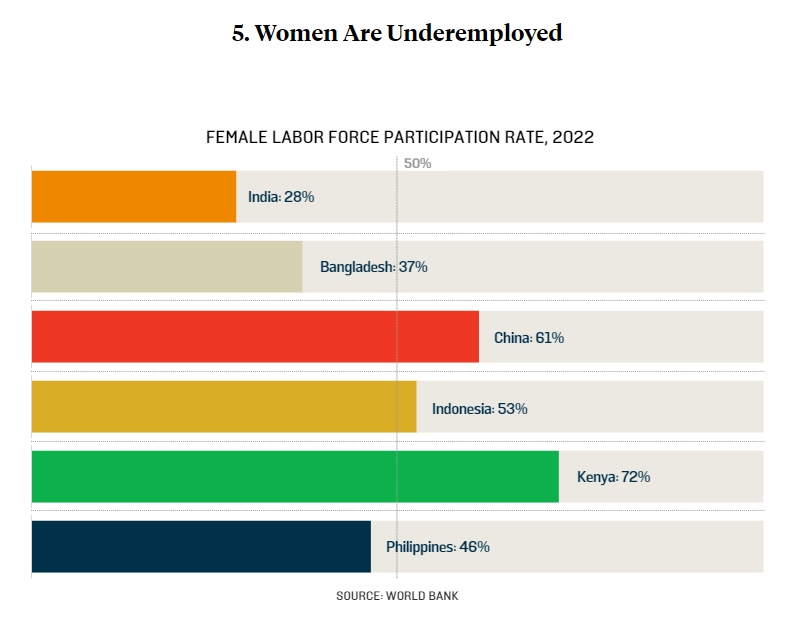

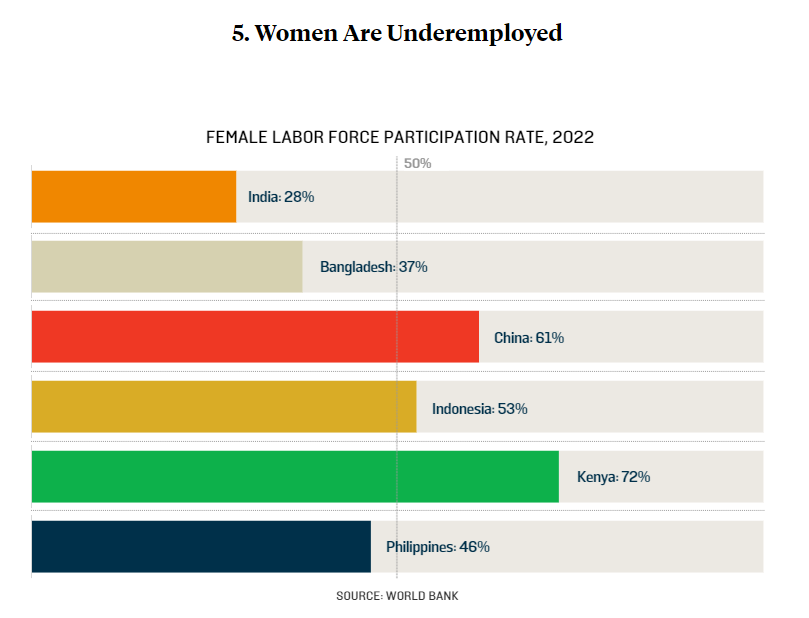

Tasa de partificipación femenina en el mundo laboral: notoriamente baja para un país que no es de mayoría de musulmana, bien por debajo incluso la de algunos países de mayoría musulmana.

Parte de guerra sobre la OPA hostil de BBVA a Sabadell

Al final, la fusión de BBVA con Sabadell pasó de lo amistoso a lo hostil, dado que los ejecutivos de Sabadell tienen serias dudas sobre la muy escueta prima que ofrece el comprador por hacerse con su banco. Y luego está el tema político.

En estas operaciones, el tema político es fundamental. Y, como explica José García Domínguez desde Barcelona, todas las formaciones políticas catalanas (incluido el Partido Socialista local) están en contra de la fusión y defienden la catalanidad de un banco que, como ya escribí hace semanas, tiene el mismo principal accionista que BBVA, el fondo estadounidense BlackRock:

Con Black Rock vamos a concluir ahora la misma campaña doméstica que tuvimos que empezar por culpa de otro rock anglosajón, el Hard Rock de Tarragona, ese casino gigante promovido por la tribu de los indios seminolas cuya licencia de apertura forzó adelanto electoral. Ante nosotros, pues, una nación de chichinabo en la que la tropa local dedica las veinticuatro horas del día y los trescientos sesenta y cinco días del año a hablar de soberanía e independencia, pero en la que quienes cortan el bacalao son dos viejos rockeros yanquis: Hard Rock y Black Rock.

Por cierto, Expansión ya ha reportado que BlackRock y otros grandes cortadores de bacalao, como los fondos Vanguard y Norges, acudirán a la OPA porque tal es su política en estos casos. Aunque España ya tenga la mayor concentración bancaria de cualquier país de la zona euro.

De todos modos, me gustaría volver a lo que creo que es fundamental en esta Oferta Pública de Adquisición. ¿Por qué es hostil, cuando sabemos que BBVA lleva años rondándole a Sabadell, con varios españoles sucesivos pergeñando la boda a punta de pistola? Cinco Días nos ayuda a entender el problema:

Los gestores de fondos españoles llevan dos semanas enfrascados en números. Analizando por activa y por pasiva la opa hostil lanzada por el BBVA sobre el Banco Sabadell. La entidad ofrece pagar la operación exclusivamente con acciones, mediante un canje de 4,83 títulos del Sabadell por cada acción del BBVA, exactamente la misma cantidad que propuso el 1 de mayo, cuando la oferta aún era amistosa. Desde la primera noticia han pasado muchas cosas: el rechazo por parte de la dirección del Sabadell, las críticas por parte del Gobierno y de muchas formaciones políticas y la fuerte depreciación de la cotización del BBVA, lo que empobrece la oferta. En este contexto, cada vez hay más inversores profesionales que no lo ven claro: “tal vez sea mejor que Sabadell siga en solitario”.

Como explica Cinco Días, uno de los factores que más está condicionando la operación es que la propuesta de compra sea íntegramente en acciones. Desde la víspera de que se conociera el interés del BBVA por el Sabadell, las acciones del primero han caído mucho y las del segundo han subido algo, lo que ha hecho menos atractiva la maniobra para los accionistas del Sabadell; si es usted accionista, tiene que estar todo el día con la calculadora en la mano para saber lo que se ofrece, y eso aburre.

Otro problema: de acuerdo con los cálculos presentados por BBVA al mercado, esta transacción generará unas sinergias de 850 millones, con 1.400 millones de costes de reestructuración, o incluso más. La mayor parte de ellos se explican porque BBVA tendrá que pagar para romper los acuerdos del Sabadell en seguros (con Zurich), en gestión de activos (Amundi) y en medios de pago (Nexi).

Pocos creen que las sinergias, esa palabra mágica que siempre se saque en estos casos, cumplan las previsiones: porque casi nunca lo hacen. Y, cuando lo hacen, es con muchas externalidades negativas e incluso pérdida de servicio para clientes, ya que la reducción de costes se implentan al cerrar sucursales y recortar plantilla.

La gran incógnita que está por despejar es qué sería de Sabadell si siguiera en solitario. El banco ha vivido unos años muy difíciles, pero ha sabido reponerse a los problemas de su filial británica, opinan muchos expertos. De todos modos, esta incógnita es menos importante que la de los políticos, ahora enfrascados pergeñando un gobierno en Cataluña: el ministro de Economía, Carlos Cuerpo, ha mostrado claramente la oposición del Ejecutivo a la operación; pero si la CNMV da el visto bueno a la opa, y ya que el Banco Central Europeo (BCE) es proclive a crear grandes campeones nacionales, el gobierno podría no estar en condiciones de frenarla.

Y nos falta la pregunta favorita de los inversores: si BBVA tiene margen para mejorar su oferta. En una carta remitida por el presidente del BBVA, Carlos Torres, al del Sabadell, Josep Oliu, se aseguraba que la propuesta no tenía posibilidad de recorrido al alza. Nadie se lo cree, de todos modos. Y Oliu es todo oídos, porque su indemnización en caso de que la fusión se complete sería de casi cuatro millones de euros.

DE LOS ARCHIVOS:

La solución española: por qué se fusionan BBVA y Sabadell

El doble negocio de la inmigración masiva

Para las élites occidentales, la inmigración masiva ofrece mano de obra excedente que permite bajar el coste de la mano de obra en sus países, y mantener o expandir márgenes de beneficio, e incluso permitir la supervivencia de modelos económicos que precisan toneladas de trabajadores eventuales de bajo coste, como el turismo de sol y playa.

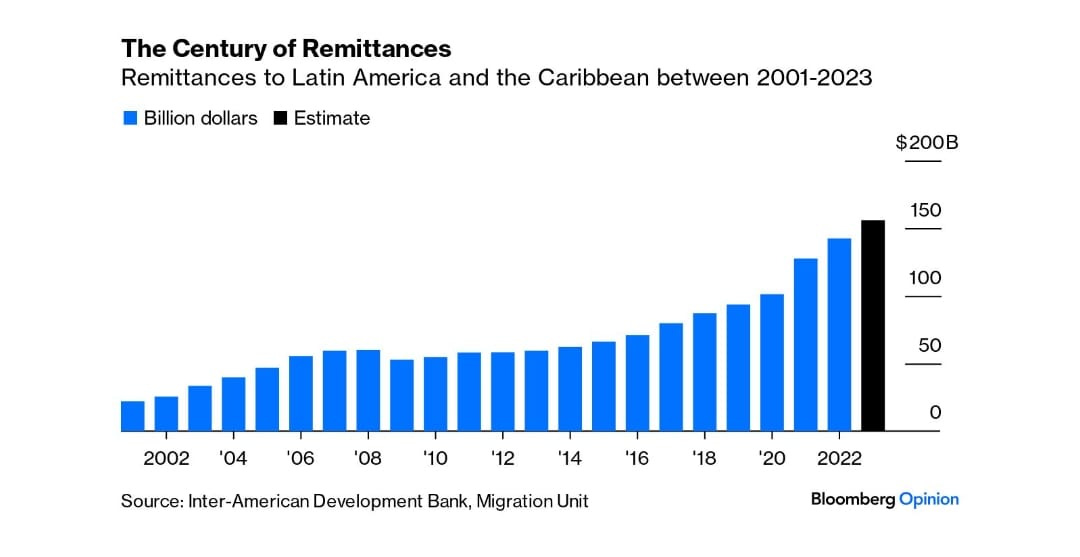

Bien, ¿y qué ganan las élites de los países pobres permitiendo la emigración de mucha de su gente más productiva y joven? Dos cosas: crear una salida de gas para que no se acumule la tensión de pobres parados que pueden tener tendencias revolucionarias; y generar poblaciones en la diáspora que sistemáticamente envían capital a países con mínima entrada de divisas más allá de la venta de materias primas. Esta gráfica de Bloomberg News, mostrando la evolución de las remesas recibidas del extranjero (casi exclusivamente de Europa y EEUU) por parte de los países América Latina y el Caribe deja muy claro el punto dos: en dos décadas, las remesas se han sextuplicado.